本ページにはプロモーションが含まれております。

- そもそも人生100年時代とはなにか知らない

- 老後のお金について考えたことがない

- これからお金について学んでいきたいと思っている

突然ですが、皆様は「人生100年時代」という言葉を聞いたことはありますか?

100年生きるということは、単純に長く生きる分のお金が必要になり、お金についての知識(=マネーリテラシー)の重要性が大きくなることを意味します。

同じ山を登るのでも、登りやすいコースを知っていたり、山について学んでいるのと、そうでないのとでは登りやすさが全く違ってくるのです。「人生100年時代」のお金との付き合い方において必要なことは、以下の3点。

- これまでの資金計画では通用しないことを知る

- 自ら進んでお金の知識の習得に務める

- 長期的に金融資産を築き、人生の選択肢を多く持つ

この記事では、「LIFE SHIFT(ライフシフト)100年時代の人生戦略」を参考文献に用いて解説します。

これからお金の知識を勉強していくうえでの、土台になる本です。わかりやすく解説しますので、ぜひ最後までご覧ください。

人生100年時代とは

「人生100年時代」とは、ロンドン・ビジネススクール教授のリンダ・グラットンとアンドリュースコットが、その著書である『LIFE SHIFT(ライフシフト)100年時代の人生戦略』の中で提唱した言葉です。

また、その著書で、人生について無計画であることは、貧困と後悔にまみれた老後を過ごすことにつながると指摘しています。

寿命が伸びている

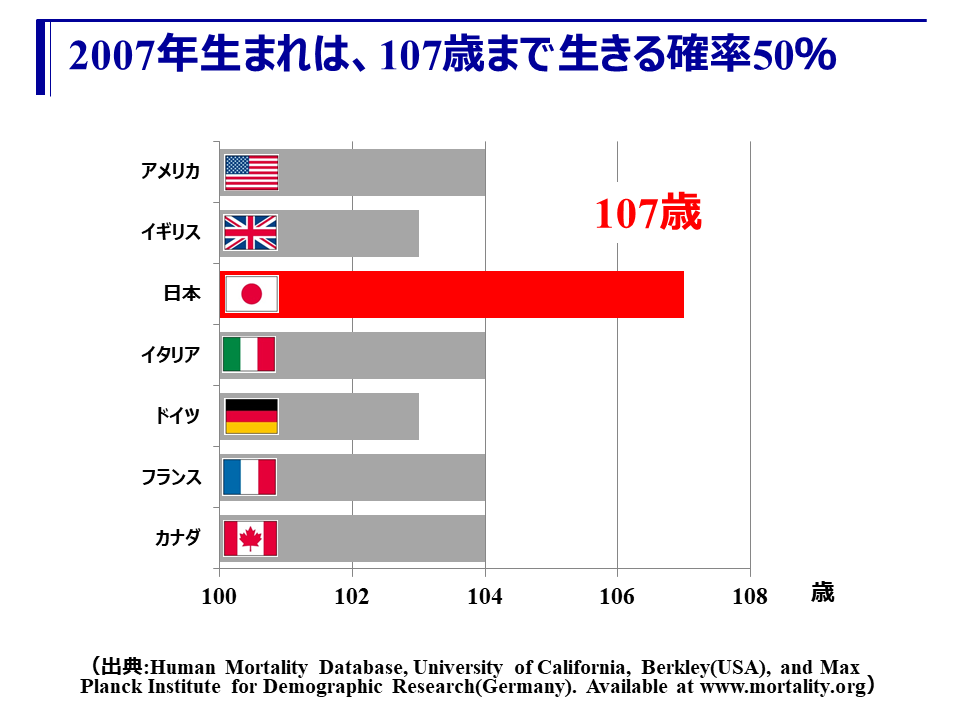

人類の平均寿命はひたすら伸びていっており、2007年生まれの子どもの半数は107歳まで生きるというデータがあります。

また、日本の100歳以上の人口は、1971年から2021年まで51年連続で増えており、2010年時点では44,449人でしたが、2021年9月時点では86,510人になっています。

10年間でほぼ倍になってる!

100歳以上生きる人が珍しくなくなっているんです。

寿命が伸びている理由は、主に環境衛生・食糧事情の改善や医療の発展、政府等の健康に対しての啓蒙活動の推進の影響が大きいといわれており、今後も平均寿命は伸び続けるだろうと予測されています。

これまでの人生計画では通用しない

寿命が伸びるにあたって、これまでの人生計画は通用しなくなります。

100年生きるようになると、働く期間が40年だけでは老後のお金が足りなくなってしまいます。

じゃあもっと長期間働けばいいじゃん!

70歳・80歳までお金を稼ぐだけの人生を過ごしたいですか?

家族・友人と過ごす時間、自分の趣味に費やす時間がないまま80歳を迎えてしまうのは少し寂しいですよね。

これまでとは、前提条件(=何歳まで生きるか)が違うので、新たに計画を考えていかなければいけないのです。

人生100年時代のお金の計画

では、実際にお金の計画について考えていきましょう。

長い人生では、お金が選択肢を増やしてくれます。引退後、自身が病気になったときや介護が必要になったとき、お金があれば介護施設を自由に選べますし、自身の望む治療法を選択することができます。

また、それまでの人生においても、自身の趣味に没頭出来たり、好きなところに住める自由や退職の時期を自由に選べるなど、お金がもたらしてくれる選択肢はたくさんあります。

人生100年時代においては、老後資金について綿密な計画を立てることと、金融知識を身に着けることが重要になります。

人生100年時代に必要なお金(老後資金)

生きていくうえで必要になる金額は人によって異なりますが、一般的には住宅費用や教育、老後資金を合わせて約3億円と言われています。

人生で得られるお金「生涯年収」と生涯で必要なお金|りそなグループ (resonabank.co.jp)

参照:りそなグループ 人生で得られるお金「生涯年収」と生涯で必要なお金

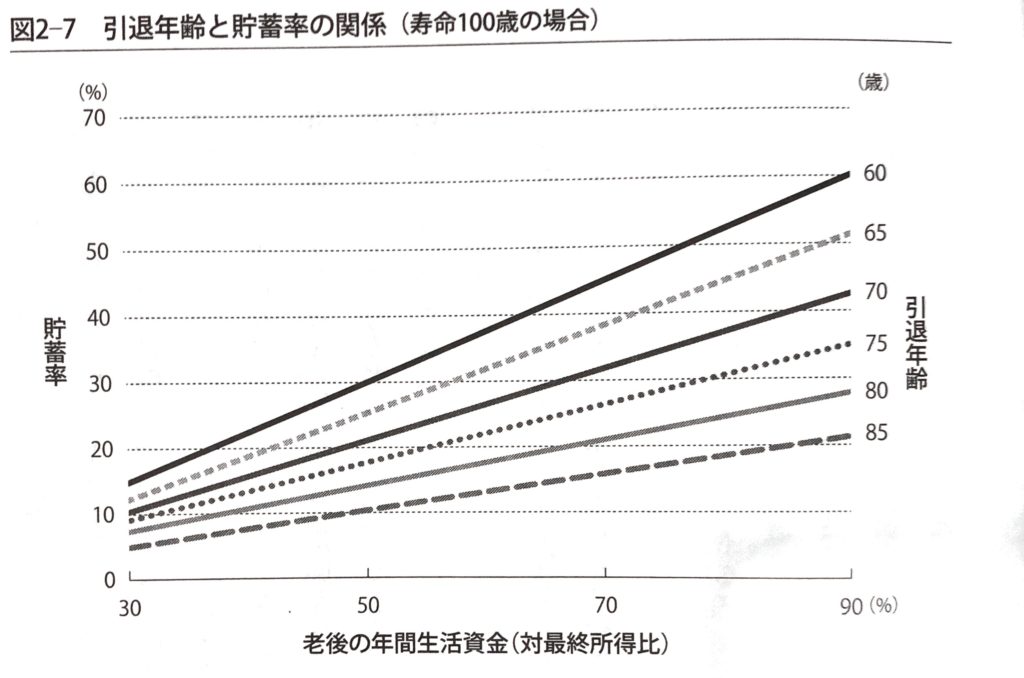

LIFE SHIFTでは、引退直前の手取りの50%で暮らしていくとして、65歳で引退するためには、働いている期間の貯蓄率が25%必要であるとしています。

25%!?手取り給料の4分の1ってこと!?

そう!手取りが月20万円なら毎月5万円は貯金しないといけません。

ただ、これはあくまでも「引退直前の手取りの50%で暮らしていくとして、65歳で引退するため」の条件のため、引退時期を延ばしたり、引退後の生活を質素にするのであれば、その分貯蓄率は変わっていきます。

参照:LIFE SHIFT 「第2章」過去の資金計画

金融知識の重要性

人生100年時代の資金計画を立てる上で、本書では特に以下の2つのキーワードの重要性を述べています。

- 自己効力感 ⇒ 自分ならできる、という認識

- 自己主体感 ⇒ みずから取り組む、という認識

知識や経験などによって物事の理屈や道理を理解し、それらに問題点や課題に対して深く考えられるようになること。

受け身で流されるのではなく、自ら進んで物事に取り組んでいくこと。数ある選択肢から自身の手で選択していくこと。

「自己効力感」

これは主にお金についての知識です。一般的には、金融リテラシーという言葉がよく使われています。2022年4月より、高校生の家庭科の授業で必修の単元になり話題になりました。

金融庁作成の高校生向けの解説動画が金融リテラシーを学ぶ上で非常に参考になるので、ぜひ見てみてください。高校生向け授業動画・教員向け解説動画:金融庁 (fsa.go.jp) 参照:金融庁 「高校生のための金融リテラシー講座」

金融リテラシーおいて、特に重要になるキーワードとして、以下の3つがあります。

- 投資するにあたっての複利

- 住宅ローンなどの金利

- 金融商品のコスト

いずれも100年時代を生きるにおいては欠かせない知識になります。

「自己主体感」

これは自身のお金についてのセルフコントロールです。

老後に向けての資産形成には、若いうちからの貯蓄や投資が重要になります。自身の老後に責任感を持ち、主体的な行動をしていくのです。ここでは、先取貯蓄や定期積立など、できる限り自動化してしまうのが継続のポイントになります。

まとめ

人生100年時代は現実味を帯びており、その時代を生きていくにはお金の知識が重要になります。主体的に勉強して得たお金の知識は、その知識を運用する期間が長くなればなるほど影響が大きくなります。

お金の知識をしっかりと学び、人生100年時代をうまく生きていけるよう、一緒に頑張りましょう。最後までご覧いただきありがとうございました。

コメント